【星島都市網】近日,CBC Marketplace的記者秘密採訪了來自五大行(TD、RBC、BMO、豐業和CIBC)的員工和前僱員。所有被採訪者都對巨大的銷售壓力表達了擔憂。他們表示,這種壓力會導致向客戶推銷潛在的高成本或其他有風險的金融產品。

TD員工Michelle Jeraline說,她在該銀行向客戶銷售產品的壓力太大了,這影響了她的健康。

她表示,她通常不是從客戶的最佳利益出發,而是試圖向客戶推銷產品,以幫助她完成銷售目標,避免被解僱。

「這讓我感到壓力很大,」她說。「而且感覺不太好。」CBC沒有使用她的真名,並同意隱瞞她的身份,因為她擔心失去工作。

她並不是唯一一個這樣說的銀行員工。

「為了達到我的銷售目標,我不得不誤導顧客購買他們不需要的產品。」一位在BMO工作的員工說道。

豐業銀行的一名前僱員表示:「這不是一個客戶服務的環境。我們是來賣東西的——為銀行賺錢。」

與Marketplace交談的所有銀行的員工都描述了每周(通常是每天)與經理舉行的會議,目的是讓員工向客戶推銷更多產品。

他們說,一些分行也會定期發送電子郵件,列出員工姓名,以及每個人銷售了多少產品和服務。「如果你在最底層……你會害怕失去工作,」前BMO員工說。

銀行員工表示,在當前金融困難時期,推動產品和服務的壓力尤其大,因為通貨膨脹率上升,利率高企,加拿大人感到了經濟壓力。

第一次暗訪:被推銷信貸產品

為了測試櫃員可能會推銷哪些產品,Marketplace記者帶着隱藏攝像頭進入了多倫多和溫哥華五大銀行的兩家分行。

銀行內部人士稱,當櫃員輸入客戶信息時,特定的產品和服務會出現在屏幕上。例如,如果客戶有一張免費信用卡,屏幕會建議櫃員嘗試將該卡升級為有年費的信用卡,並提供有助於銷售的語言。

「它會在底部顯示一個腳本,上面寫着『第一年免費』 類似的情況,」前BMO員工說。

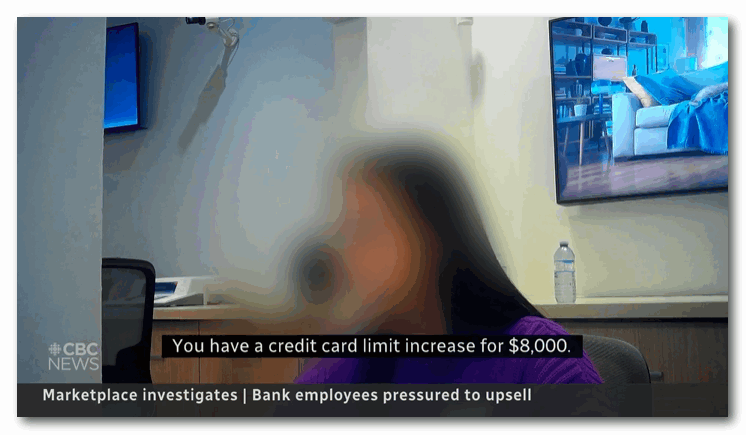

在RBC銀行,記者得到了一張新信用卡,並被告知他的信用卡額度可以增加至8000加元。

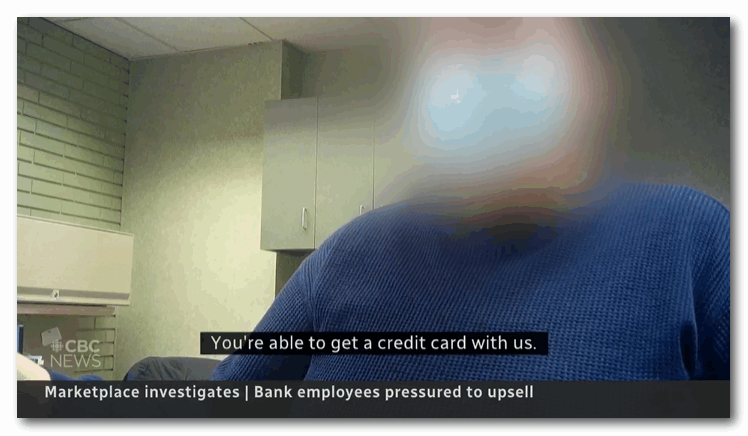

TD櫃員也表示說,記者是「一位非常好的客戶」,她也有資格申請一張新信用卡,並且無需檢查收入。

理財規劃師Sandi Martin表示,當有人申請信用卡時,銀行是最大的贏家,因為他們的利率很高。「理想的情況是,把信用卡發給那些有欠款卻無法還清的人。」

在BMO銀行,記者被要求升級到一個更昂貴的支票賬戶。櫃員解釋說,如果記者保持賬戶里有6000加元的餘額,就沒有任何費用,但沒有提到如果賬戶低於6000加元,就會有30加元的月費。

高級帳戶包括升級為收費信用卡,但這些費用將被免除。「就像沒有成本一樣,」櫃員說。

在另一家BMO分行,一名櫃員推銷了一筆2.5萬加元的信貸額度,並聲稱這是一筆特殊交易。「並不是所有的客戶都能得到這樣的優惠。」

但理財規劃師Martin表示,主動提供信貸額度不應被視為某種特殊交易。「客戶並沒有要求任何東西。但不知為何,他們就得到了一種金融產品…之後就會為此付費。」

Martin指出,一旦人們獲得了信貸——比如信用額度或信用卡——他們很可能會繼續使用,這可能會導致難以償還的債務。

第二次暗訪:不建議還清信用卡而是去投資

在第二次暗訪中,記者假扮客戶去見了五大行的財務顧問。

記者假扮成一名即將獲得 5 萬加元遺產,並尋求財務建議的顧客。如果被問到的話,她會稱她還有 35 萬的抵押貸款和 17,000 加元的信用卡債務。

結果沒有一名顧問詢問現有債務,而是建議記者將全部5萬投資於GIC和共同基金等產品,這些產品可以幫助銀行員工實現銷售目標。

當記者提出自己有信用卡債務時,只有BMO和CIBC顧問明確建議她使用部分遺產來全額償還。

豐業銀行的顧問建議只償還信用卡債務的「一部分」,保留剩餘的遺產來購買共同基金。

TD的顧問首先建議僅支付信用卡債務的最低還款額,並解釋說這將保護她的信用評分。後來建議可以償還「部分」信用卡債務,剩下的遺產用於投資。

RBC銀行顧問首先提出開設信用額度(這將產生每月利息費用)來償還債務。然後她建議只償還部分信用卡債務,將剩餘的遺產存入共同基金。

豐業銀行的一位前高級理財顧問對暗訪結果並不感到驚訝,他表示他並不被鼓勵幫助客戶償還債務。”我不會因此得到任何(銷售)分數。」

「他們得到了非法建議。」

消費者權益倡導者Conacher說,不建議客戶全額償還高息債務違反了《銀行法》中規定的向客戶提供建議必須「適當」的條款。

「任何優秀的財務顧問都會給你的首要建議是,首先償還利息最高的債務。而建議恰恰相反。他們不僅得到了糟糕的建議,還得到了非法的建議。」

記者還想聽聽投資顧問對共同基金相關費用的看法。

在對銀行的五次訪問中,BMO、豐業和TD銀行的顧問錯誤地表示,共同基金的費用只按投資所得的利潤收取,而不是全部。CIBC的顧問則不清楚這些費用。

在RMB銀行顧問正確地告訴記者,如果她想把遺產投資於共同基金,那麼整個遺產和任何利潤都需繳納費用,但表示這些費用無需擔心。

「人們被利用了,」理財規劃師Martin說。「如果有人問,『為什麼銀行能賺這麼多錢?』在某種程度上說,這是因為他們從那些只想為退休儲蓄的普通人身上榨取了資金。」

Conacher表示,所有關於共同基金費用的錯誤信息也違反了法律,他說,《銀行法》的一部分規定是員工不得「利用」客戶。「如果你給他們提供錯誤信息,你就是利用了他們,因為銀行從中受益,」他說。

沒有一家銀行同意接受鏡頭採訪的請求。這五家銀行也都沒有對其員工違反法律的指控做出回應。

需要對銀行進行更多檢查

加拿大金融消費者管理局FCAC拒絕了採訪請求,發了一份聲明稱其「對銀行的銷售行為感到擔憂,並非常認真地對待此事」。他還表示,根據2018年生效的新立法,銀行有義務為消費者提供「合適」的產品或服務,不允許提供「虛假或誤導性信息」。

Conacher稱FCAC是一個沒有實權的監管機構。他說,為了使其有效,他需要對銀行進行定期的、突擊的檢查。當發現違規行為時,應該把罰款提高到足以消除銀行從違法中獲得的任何利潤。

「不幸的是,在過去的20年里,該機構沒有做任何這些事情,」他指出,FCAC在過去20年里開出的罰單不到2,000萬,而美國和英國的監管機構在短短10年里開出了數十億的罰單。

聯邦財政部長方慧蘭負責監管FCAC,但她拒絕了鏡頭採訪的請求,並在最近的一次多倫多活動上迴避了CBC採訪她的問題。

辦公室的一位發言人在一份聲明中寫道,政府對銀行提供誤導性或不適當的金融建議「零容忍」,並在《銀行法》中引入了新的消費者保護措施。

然而,這些保護措施在記者暗訪期間就已經實施了。

TD銀行的員工Jeraline說,她認為銀行的銷售文化短期內不會改變,但她不能辭職,因為她還有賬單要付。「我感覺很糟糕,我主要對公司感到失望。很抱歉我們無法為大家提供足夠的財務建議。」

ref:https://www.cbc.ca/news/business/marketplace-hidden-camera-banks-1.7142427

編譯:YUAN

圖片:星島資料圖、CBC視頻截圖