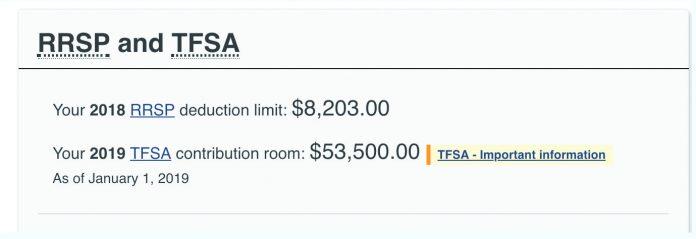

从事IT工作的王先生发来的截图

2019年,免税投资账户(TFSA)的供款额度由2018年的5,500元增长到了6,000元。在“万税之国”加拿大,能有免税的工具实属珍贵。今年,供款额度的提升变化有什么好处和坏处,人们应当如何理解TFSA近年来供款额度的波动?你真的会管理自己TFSA账户的额度吗?星岛《加拿大都市报》带你一起详解已经10岁的TFSA。

本报记者 文琪

TFSA是2009年联邦保守党政府向民众推出的颇受欢迎的免税工具,到今年已经有10年的时间了。据2015年的统计资料显示,约有20%的加拿大人充分利用了TFSA这个工具。曾有人说它是馅饼,也有人把它称为大坑。因为近年来,的确有人利用TFSA账户投资获益颇丰,并且提取了免税的投资收益。但也有很多人因对TFSA账户理解错误、操作账户不当而被加拿大税务局(CRA)追查。

供款额度增加是好是坏?

加拿大特许专业会计师Allan Liu(刘燕龙)在接受星岛《加拿大都市报》记者专访时表示,TFSA额度的增加对于大家来说是好事。 “只是对于低收入的家庭来说,可能没有足够的结余充分利用TFSA的额度。”

在过去的数年,TFSA的供款额度曾经几度增减。 2009-2012年TFSA的供款额度一直在5,000元。 2013-2014年TFSA的供款额度增加到5,500元,联邦大选的2015年升至10,000元。自由党上台执政之后2016-2018年,供款额都维持在5,500元。今年1月初,CRA宣布2019年的通货膨胀率为2.2%,再结合前几年的通货膨胀因素,将2019年的供款额提高了500,升至6,000元。

Allan 认为,TFSA额度的增减波动,更多地是显示出不同的执政党根据自己的预算和政策需要而推出的改动,并不能反映当下经济状况的好坏。同时,政府制定政策的考量也不是经济的好坏。

“TFSA 的供款额度过低,减税效果就会有限;TFSA的供款额度过高,可能只是让高收入者得益,因为中低收入家庭平日应付生活开支已经所剩无几,并没有足够的钱去充分利用TFSA的额度。”

天瑞金融公司总经理、资深持牌投资理财顾问Cherry Sui在接受本报记者访问时表示,可以通过宏观的波动看到政府对经济的一个调控。 “如果经济很好,政府税收充裕,就不需要通过增加TFSA的空间来增加税收。因为TFSA是用完税后的收入去供的,政府当年就拿到了这个税。增加TFSA的空间,也是政府希望人们减少RRSP(注册退休储蓄计划)的供款。政府希望多收上来税,就把TFSA的供款增加。同时也能看出,今年政府在税收上是比较吃紧的。如果政府觉得自己的税收很充分,经济发展的很好,各个企业都挣钱纳税多,就会减低TFSA的空间,引导人们更多地去做RRSP的储蓄。总之,TFSA供额增加对人们是好的。TFSA不像RRSP,只要管理好,终身都有这个空间。而RRSP的额度用了以后就没有了。”

天瑞金融公司总经理、资深持牌投资理财顾问Cherry Sui

TFSA和RRSP供哪个?

不少民众可能都有过这样的困惑:到了年底或年初报税季,大家过完节、购完物、度完假、发完奖金,手上只剩那些钱。到底是买TFSA还是RRSP? 2019年TFSA的供款额度又增加了,Cherry表示的确很多人都会觉得“心里痒痒的”。人们想把钱投在TFSA,又想拿去买RRSP退税。 Cherry认为,两者之间应如何选择,更多是在于每个人对自己未来收入的规划安排。首先应充分理解两种理财工具的不同。 “TFSA是先缴税,放进去的钱免税增长,日后取出来钱也就不用再交税了。但RRSP是放钱进去可以按照当年的税阶先退税,放在里面的钱延税增长,但日后拿钱出来就要按当年收入100%上税了。所以大家要根据自己的情况去规划:是现在的税阶高,还是未来要用钱的时候,比如退休的时候税阶高?”

Cherry提出,在思考这个问题时,华裔群体,还要兼顾考虑手中的房产。 “华人喜欢买房子,很多人手上投资房很多。当把投资房卖掉时,那一年的资本增值很容易导致个人税阶达到最高。所以大家要综合考虑和规划自己长期的税务安排。当有稳定的工作和收入时,是不是将来的税阶会一直这样,还是收入会有所增加,造成税阶增加?如果有房产,要考虑当卖掉投资房时,很可能那年去到最高的税阶53%,也就是房产增值在44万以上,增值收益50%计入当年的收入,当年收入在22万以上。如果一个人平时的税阶是20%-30%,那么就应当考虑把RRSP的供款额度留着,等以后卖房、税阶较高时再用以抵减高税阶,在这种情况下就可以考虑买TFSA。假如你今年的税阶就特别高,比如,在公司突然拿了很多分红,你觉得以后自己很难再有这么高的税阶了,那么就可以考虑更多地利用现有的RRSP空间,用以抵税。如果你觉得将来退休的时候,有很多老年税务上的优惠,自己不会有那么高的税阶,那可以考虑要现在就买RRSP,退休时拿出来上的税少。”

Cherry总结道,TFSA是自己作为专业的金融理财投资顾问向客户推崇的家庭理财规划方案里最重要的工具之一。 “我会建议大家使用TFSA作为退休储蓄的理财工具。因为当退休时,从TFSA里拿钱,不会影响OAS和GIS等政府发放给老年人的福利。TFSA账户的增长也免税。所以,TFSA是我希望大家作为退休规划的首选工具。”

注意TFSA的操作模式

提及持有TFSA账户,需要注意哪些操作模式,加拿大特许专业会计师Allan Liu表示,最首要的是要搞清楚自己还有多少额度,不要超额供款。 “每年报税后的Notice of Assessment上会告诉你TFSA的额度还有多少。另外,大家也可以打电话给税局查询自己还有多少额度。其次,要注意当转一个TFSA账户的资金去其他TFSA账户时,一定要通过银行进行转账(transfer),而不要自己取款再重新开设新TFSA账户。最后,离开加拿大成为非税务居民后,就不可以再向TFSA账户供款,而原有的TFSA账户中的资金则不受影响。由于TFSA是采用税后收入供款,账户内的收益也是完全免税的,因此报税时也不需要提供给会计师任何信息。”

Cherry则提示民众,CRA在管理大家的TFSA 供款额度时,是根据个人报税去做的,信息有所滞后。 “只要你今年报税了,今年的TFSA额度就会加上去。现在登录CRA网站(My Account),人们看到的TFSA Room,肯定还没有包含2019年的额度,因为这一年刚开始。要等到报了税之后,2019年的供款空间才会给你。现在CRA给出的数字里,2018的供款额度也没加上,因为2018的税现在很多人还没报。TFSA账户2018年的进、出操作,所在的金融机构可能也还没有呈报给CRA。因此,2018年准确的TFSA供款空间数据要到2019年的3、4月份才会有。”

通常,这也就是为什么一旦有人的TFSA账户操作错误,往往是下一年的1、2月份,CRA才会找上门来把去年做错的地方提出来,从做错开始到通知你的这段期间内的数个月都要罚款。

Cherry称,“每一次TFSA账户买进,金融机构会汇报给CRA,减少您的供款额度。每一次卖出,额度暂时保留在那边,一直到第二年的1月1号,才会把额度再加回去(release)。一个人不管和多少个金融机构开设TFSA账户,金融机构都是去跟CRA报备。所以,假如你有5万的供款额,存了5万进去,最后赔钱变成了1万。金融机构会在你存进去的时候告诉CRA你存了5万,你的供款额度会变为0。而变成1万的时候,你把钱都从TFSA里取了出来,金融机构又会和CRA更新你增加了1万的供款额度。但这1万CRA会暂时保留,等到明年1月1号才能把这1万的额度加回去。但是没错,你会因此而损失了4万的TFSA供款额度。所以如果你希望管理你的CRA供款额度空间,最好不要在市场跌的时候从TFSA里取钱出来。某种程度上来说,哪怕要用钱时从RRSP里取钱,也尽量不要动TFSA,因为会永久地损失供款空间。”

除此之外,CRA网站上供民众查询的个人账户( my account)更新比较滞后。 Cherry提示,“如果年中时,因为自己的TFSA账户进、出多次,想看看到底还剩多少空间,去CRA网站登录自己的账户是没用的, 因为年中的时候都没有及时更新。因此如果大家的TFSA账户进、出很多,自己操作时要特别小心管理好TFSA的供款空间。”

在供款空间的管理上要尽量避免随便进出,而在账户里的交易则是另外一个话题。 Cherry表示,有些人操作TFSA账户时,挣了1,000元,就马上拿出来。好消息是:不用担心这1,000元的税务问题——TFSA取出时不用上税。但人们应该意识到,1,000元取出后,明年还是可以放回去的。

“很多人认为,政府允许供5,000, 我就存5,000。今年变成可以供6,000,我就存6,000。什么时候涨幅超过了我的本金,我就把赚到的钱免税拿出来花。其实,只要是从TFSA里拿出来的钱,第二年都可以再放回去。这也是为什么当你赔钱拿出来的时候,会损失空间;赚钱拿出来的时候,空间增大。总的来说,只要不从TFSA里取钱、放钱,金融机构是不会到CRA更新你的供款空间的。这时候我们看到账户里涨也好、跌也罢,这叫浮盈、浮亏。而当真正把钱拿出来时,浮盈变成实盈,浮亏变成实亏。供款空间也会随之变化。”

罚款为何那么重?

Allan分享了前不久,客人的TFSA账户被CRA审查的经历。 “我的客户陈先生2017年有TFSA 额度21,000元,于2017年初在A银行的TFSA账户存了2万元。2017年12月B银行推出了TFSA账户的优惠利率存款,于是陈先生自己从A银行TFSA账户中取出了2万元,存入了B银行的TFSA账户。由于陈先生没有经过银行转账(transfer)TFSA的款项到B银行,而是自行取出后又在B银行开了TFSA账户存入2万元,而他只有21,000的额度。第二次存入的2万元中有19,000元就属于超额供款。也就是因为不当操作损失了2万元的TFSA额度。”

陈先生是在2018年下半年收到CRA的notice of assessment的。 Allan称,CRA按每月1%的罚金计算,总共向陈先生收了超过1,000元的罚金。但因为陈先生是初犯,属于对政策理解有误,经过Allan所在的会计师事务所的申诉,税局免除了对陈先生的罚金和利息罚款。

Cherry也表示,尽管自己的客人没有因为TFSA账户交易过多而被CRA审查的,但客人的朋友有遇到这种情况。 “他们利用TFSA账户做期货买卖。TFSA虽然是saving账户,但实际上做任何的投资都可以。从2009年有TFSA开始到现在,加上今年的供款额度,一共是63,500元。即使每年满额供款,能把63,500元做到20万就很不错了。如果账户超过100万税局肯定会关注,会看你是怎么做到这么多的。我客人的朋友做期货,而且加了很大的杠杆在里面。运气好,几票下来,就把TFSA账户炒到了100多万。CRA的挑战是,saving账户为什么做了那么多的投机操作。你要做应该可以去到普通的投资户口里做,不可以在TFSA里做太多炒作投机。说白了,当你拿了政府太多的好处而没有交税,就挑战了政府对此的定义。最终当然是制定规则说了算。但是的确,有些客人每天都在自己的TFSA账户炒作股票、频繁进出,但没有被审查。我只能奉劝这些朋友,没有被审查不代表你做的没有问题。可能是因你转到的钱还没有多到那种让税局去查的程度。任何时候都不要试图去挑战规则。”