從事IT工作的王先生髮來的截圖

2019年,免稅投資賬戶(TFSA)的供款額度由2018年的5,500元增長到了6,000元。在「萬稅之國」加拿大,能有免稅的工具實屬珍貴。今年,供款額度的提升變化有什麼好處和壞處,人們應當如何理解TFSA近年來供款額度的波動?你真的會管理自己TFSA賬戶的額度嗎?星島《加拿大都市報》帶你一起詳解已經10歲的TFSA。

本報記者 文琪

TFSA是2009年聯邦保守黨政府向民眾推出的頗受歡迎的免稅工具,到今年已經有10年的時間了。據2015年的統計資料顯示,約有20%的加拿大人充分利用了TFSA這個工具。曾有人說它是餡餅,也有人把它稱為大坑。因為近年來,的確有人利用TFSA賬戶投資獲益頗豐,並且提取了免稅的投資收益。但也有很多人因對TFSA賬戶理解錯誤、操作賬戶不當而被加拿大稅務局(CRA)追查。

供款額度增加是好是壞?

加拿大特許專業會計師Allan Liu(劉燕龍)在接受星島《加拿大都市報》記者專訪時表示,TFSA額度的增加對於大家來說是好事。 「只是對於低收入的家庭來說,可能沒有足夠的結餘充分利用TFSA的額度。」

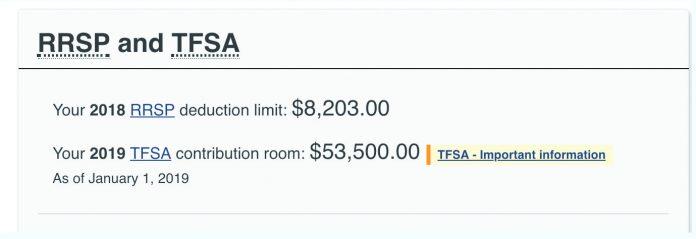

在過去的數年,TFSA的供款額度曾經幾度增減。 2009-2012年TFSA的供款額度一直在5,000元。 2013-2014年TFSA的供款額度增加到5,500元,聯邦大選的2015年升至10,000元。自由黨上台執政之後2016-2018年,供款額都維持在5,500元。今年1月初,CRA宣布2019年的通貨膨脹率為2.2%,再結合前幾年的通貨膨脹因素,將2019年的供款額提高了500,升至6,000元。

Allan 認為,TFSA額度的增減波動,更多地是顯示出不同的執政黨根據自己的預算和政策需要而推出的改動,並不能反映當下經濟狀況的好壞。同時,政府制定政策的考量也不是經濟的好壞。

「TFSA 的供款額度過低,減稅效果就會有限;TFSA的供款額度過高,可能只是讓高收入者得益,因為中低收入家庭平日應付生活開支已經所剩無幾,並沒有足夠的錢去充分利用TFSA的額度。」

天瑞金融公司總經理、資深持牌投資理財顧問Cherry Sui在接受本報記者訪問時表示,可以通過宏觀的波動看到政府對經濟的一個調控。 「如果經濟很好,政府稅收充裕,就不需要通過增加TFSA的空間來增加稅收。因為TFSA是用完稅後的收入去供的,政府當年就拿到了這個稅。增加TFSA的空間,也是政府希望人們減少RRSP(註冊退休儲蓄計劃)的供款。政府希望多收上來稅,就把TFSA的供款增加。同時也能看出,今年政府在稅收上是比較吃緊的。如果政府覺得自己的稅收很充分,經濟發展的很好,各個企業都掙錢納稅多,就會減低TFSA的空間,引導人們更多地去做RRSP的儲蓄。總之,TFSA供額增加對人們是好的。TFSA不像RRSP,只要管理好,終身都有這個空間。而RRSP的額度用了以後就沒有了。」

天瑞金融公司總經理、資深持牌投資理財顧問Cherry Sui

TFSA和RRSP供哪個?

不少民眾可能都有過這樣的困惑:到了年底或年初報稅季,大家過完節、購完物、度完假、發完獎金,手上只剩那些錢。到底是買TFSA還是RRSP? 2019年TFSA的供款額度又增加了,Cherry表示的確很多人都會覺得「心裏痒痒的」。人們想把錢投在TFSA,又想拿去買RRSP退稅。 Cherry認為,兩者之間應如何選擇,更多是在於每個人對自己未來收入的規劃安排。首先應充分理解兩種理財工具的不同。 「TFSA是先繳稅,放進去的錢免稅增長,日後取出來錢也就不用再交稅了。但RRSP是放錢進去可以按照當年的稅階先退稅,放在裏面的錢延稅增長,但日後拿錢出來就要按當年收入100%上稅了。所以大家要根據自己的情況去規劃:是現在的稅階高,還是未來要用錢的時候,比如退休的時候稅階高?」

Cherry提出,在思考這個問題時,華裔群體,還要兼顧考慮手中的房產。 「華人喜歡買房子,很多人手上投資房很多。當把投資房賣掉時,那一年的資本增值很容易導致個人稅階達到最高。所以大家要綜合考慮和規劃自己長期的稅務安排。當有穩定的工作和收入時,是不是將來的稅階會一直這樣,還是收入會有所增加,造成稅階增加?如果有房產,要考慮當賣掉投資房時,很可能那年去到最高的稅階53%,也就是房產增值在44萬以上,增值收益50%計入當年的收入,當年收入在22萬以上。如果一個人平時的稅階是20%-30%,那麼就應當考慮把RRSP的供款額度留着,等以後賣房、稅階較高時再用以抵減高稅階,在這種情況下就可以考慮買TFSA。假如你今年的稅階就特別高,比如,在公司突然拿了很多分紅,你覺得以後自己很難再有這麼高的稅階了,那麼就可以考慮更多地利用現有的RRSP空間,用以抵稅。如果你覺得將來退休的時候,有很多老年稅務上的優惠,自己不會有那麼高的稅階,那可以考慮要現在就買RRSP,退休時拿出來上的稅少。」

Cherry總結道,TFSA是自己作為專業的金融理財投資顧問向客戶推崇的家庭理財規劃方案里最重要的工具之一。 「我會建議大家使用TFSA作為退休儲蓄的理財工具。因為當退休時,從TFSA里拿錢,不會影響OAS和GIS等政府發放給老年人的福利。TFSA賬戶的增長也免稅。所以,TFSA是我希望大家作為退休規劃的首選工具。」

注意TFSA的操作模式

提及持有TFSA賬戶,需要注意哪些操作模式,加拿大特許專業會計師Allan Liu表示,最首要的是要搞清楚自己還有多少額度,不要超額供款。 「每年報稅後的Notice of Assessment上會告訴你TFSA的額度還有多少。另外,大家也可以打電話給稅局查詢自己還有多少額度。其次,要注意當轉一個TFSA賬戶的資金去其他TFSA賬戶時,一定要通過銀行進行轉賬(transfer),而不要自己取款再重新開設新TFSA賬戶。最後,離開加拿大成為非稅務居民後,就不可以再向TFSA賬戶供款,而原有的TFSA賬戶中的資金則不受影響。由於TFSA是採用稅後收入供款,賬戶內的收益也是完全免稅的,因此報稅時也不需要提供給會計師任何信息。」

Cherry則提示民眾,CRA在管理大家的TFSA 供款額度時,是根據個人報稅去做的,信息有所滯後。 「只要你今年報稅了,今年的TFSA額度就會加上去。現在登錄CRA網站(My Account),人們看到的TFSA Room,肯定還沒有包含2019年的額度,因為這一年剛開始。要等到報了稅之後,2019年的供款空間才會給你。現在CRA給出的數字里,2018的供款額度也沒加上,因為2018的稅現在很多人還沒報。TFSA賬戶2018年的進、出操作,所在的金融機構可能也還沒有呈報給CRA。因此,2018年準確的TFSA供款空間數據要到2019年的3、4月份才會有。」

通常,這也就是為什麼一旦有人的TFSA賬戶操作錯誤,往往是下一年的1、2月份,CRA才會找上門來把去年做錯的地方提出來,從做錯開始到通知你的這段期間內的數個月都要罰款。

Cherry稱,「每一次TFSA賬戶買進,金融機構會彙報給CRA,減少您的供款額度。每一次賣出,額度暫時保留在那邊,一直到第二年的1月1號,才會把額度再加回去(release)。一個人不管和多少個金融機構開設TFSA賬戶,金融機構都是去跟CRA報備。所以,假如你有5萬的供款額,存了5萬進去,最後賠錢變成了1萬。金融機構會在你存進去的時候告訴CRA你存了5萬,你的供款額度會變為0。而變成1萬的時候,你把錢都從TFSA里取了出來,金融機構又會和CRA更新你增加了1萬的供款額度。但這1萬CRA會暫時保留,等到明年1月1號才能把這1萬的額度加回去。但是沒錯,你會因此而損失了4萬的TFSA供款額度。所以如果你希望管理你的CRA供款額度空間,最好不要在市場跌的時候從TFSA里取錢出來。某種程度上來說,哪怕要用錢時從RRSP里取錢,也盡量不要動TFSA,因為會永久地損失供款空間。」

除此之外,CRA網站上供民眾查詢的個人賬戶( my account)更新比較滯後。 Cherry提示,「如果年中時,因為自己的TFSA賬戶進、出多次,想看看到底還剩多少空間,去CRA網站登錄自己的賬戶是沒用的, 因為年中的時候都沒有及時更新。因此如果大家的TFSA賬戶進、出很多,自己操作時要特別小心管理好TFSA的供款空間。」

在供款空間的管理上要盡量避免隨便進出,而在賬戶里的交易則是另外一個話題。 Cherry表示,有些人操作TFSA賬戶時,掙了1,000元,就馬上拿出來。好消息是:不用擔心這1,000元的稅務問題——TFSA取出時不用上稅。但人們應該意識到,1,000元取出後,明年還是可以放回去的。

「很多人認為,政府允許供5,000, 我就存5,000。今年變成可以供6,000,我就存6,000。什麼時候漲幅超過了我的本金,我就把賺到的錢免稅拿出來花。其實,只要是從TFSA里拿出來的錢,第二年都可以再放回去。這也是為什麼當你賠錢拿出來的時候,會損失空間;賺錢拿出來的時候,空間增大。總的來說,只要不從TFSA里取錢、放錢,金融機構是不會到CRA更新你的供款空間的。這時候我們看到賬戶里漲也好、跌也罷,這叫浮盈、浮虧。而當真正把錢拿出來時,浮盈變成實盈,浮虧變成實虧。供款空間也會隨之變化。」

罰款為何那麼重?

Allan分享了前不久,客人的TFSA賬戶被CRA審查的經歷。 「我的客戶陳先生2017年有TFSA 額度21,000元,於2017年初在A銀行的TFSA賬戶存了2萬元。2017年12月B銀行推出了TFSA賬戶的優惠利率存款,於是陳先生自己從A銀行TFSA賬戶中取出了2萬元,存入了B銀行的TFSA賬戶。由於陳先生沒有經過銀行轉賬(transfer)TFSA的款項到B銀行,而是自行取出後又在B銀行開了TFSA賬戶存入2萬元,而他只有21,000的額度。第二次存入的2萬元中有19,000元就屬於超額供款。也就是因為不當操作損失了2萬元的TFSA額度。」

陳先生是在2018年下半年收到CRA的notice of assessment的。 Allan稱,CRA按每月1%的罰金計算,總共向陳先生收了超過1,000元的罰金。但因為陳先生是初犯,屬於對政策理解有誤,經過Allan所在的會計師事務所的申訴,稅局免除了對陳先生的罰金和利息罰款。

Cherry也表示,儘管自己的客人沒有因為TFSA賬戶交易過多而被CRA審查的,但客人的朋友有遇到這種情況。 「他們利用TFSA賬戶做期貨買賣。TFSA雖然是saving賬戶,但實際上做任何的投資都可以。從2009年有TFSA開始到現在,加上今年的供款額度,一共是63,500元。即使每年滿額供款,能把63,500元做到20萬就很不錯了。如果賬戶超過100萬稅局肯定會關注,會看你是怎麼做到這麼多的。我客人的朋友做期貨,而且加了很大的槓桿在裏面。運氣好,幾票下來,就把TFSA賬戶炒到了100多萬。CRA的挑戰是,saving賬戶為什麼做了那麼多的投機操作。你要做應該可以去到普通的投資戶口裡做,不可以在TFSA里做太多炒作投機。說白了,當你拿了政府太多的好處而沒有交稅,就挑戰了政府對此的定義。最終當然是制定規則說了算。但是的確,有些客人每天都在自己的TFSA賬戶炒作股票、頻繁進出,但沒有被審查。我只能奉勸這些朋友,沒有被審查不代表你做的沒有問題。可能是因你轉到的錢還沒有多到那種讓稅局去查的程度。任何時候都不要試圖去挑戰規則。」