【星島都市網】如果您是一個稅務情況比較複雜的企業主,您可能會聘請會計師來為個人和公司納報稅。但要注意的是,確保報稅的準確性以及完整報告所有收入的責任最終還是要由您來承擔,如果加拿大稅務局(CRA)來上門審查,您也不能把責任推給會計師。

以最近聯邦上訴法院於 2024 年 6 月判決的一起案件為例,該案件涉及一名納稅人對稅務法院2023年的裁決提出的上訴。據悉,納稅人通過不同的公司經營着多家企業,包括一家超市。其中一家公司有好幾個納稅年度沒有提交任何所得稅申報表。

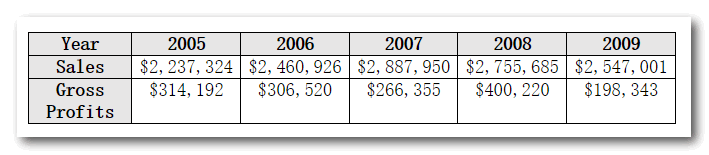

從2005年到2009年,該公司報告的銷售額在220萬到290萬之間,每年的毛利潤在20萬到40萬之間。稅務局對該公司以及納稅人及其配偶的個人聯名銀行賬戶進行了銀行存款分析。

分析顯示,2006年至2009年間股東撥款總額為512,211加元,這些資金是從公司挪用並轉移到個人名下的,並未計入納稅人的收入中。

納稅人和稅務局都認為稅務局正確地計算了納稅人未申報的收入,但在稅務法庭上的爭議在於稅務局是否仍然還能對納稅人這些「法定」時效過期的年份進行評估,以及是否適用重大過失罰款。

根據《所得稅法》(Income Tax Act),CRA通常不能在首次重新評估三年後對個人納稅人進行重新評估,除非有證據能證明納稅人「因粗心、疏忽或故意違約而作出了的虛假陳述」。

這位納稅人作證說,當時他的會計建議他開設「第二個」銀行賬戶,並將現金銷售款存入他的個人賬戶和他配偶的賬戶,「以避免『一些』費用」。此外,納稅人承認公司的錢直接存入了他的個人銀行賬戶。

納稅人還表示,他過去每兩到三個月就會把發票、收銀單和郵件等業務記錄交給他的會計,在相關納稅年度里,估計總共有30次。他說,他的會計也提交了他的個人納稅申報表,但「他從未簽署過」。他還聲稱,他「不知道所報告的收入數字來自哪裡」。

該名納稅人在相關納稅年度內供養了一個六口之家,但他和他的妻子在報稅表上申報的總收入顯然不足以支付家庭的生活開支,包括2006年購買家庭住房的按揭付款。

稅務法庭法官表示,雖然這位納稅人可能對稅收制度沒有深入了解,但他從1995年第一份工作開始就一直在提交所得稅申報表,比所審查的納稅年度早了整整十年。他還是三家公司的股東和兩家公司的董事,其中一家公司經營着「非常成功的雜貨業務」。

納稅人最終承認,他在相關納稅年度的收入「嚴重少報」,並且他從未進行過任何調查以確認所報告金額的合理性。他還承認,他的會計建議他開另一個銀行賬戶,以避免「費用」。

這位納稅人作證說,他「對稅收知之甚少」,「只是依靠他的會計師根據他提供的財務信息準備納稅申報表」。他認為申報表中的虛假陳述是會計的錯,而不是他自己的錯。

稅務法庭認定,僅僅依靠會計師而不問任何問題是不夠的。法官說:「(納稅人)不能簡單地舉手說他盲目地依賴了他的會計師,而沒有試圖更好地了解他的義務,也沒有努力核實他的所得稅申報單上報告的收入的準確性。」

畢竟,這位納稅人是加拿大一位非常成功的企業主,他之前高中畢業並在海外家鄉的大學學習了兩年物理。此外,稅務法庭還表示,未申報的收入遠遠超過了申報的收入。在審查的四年中,未申報的收入總額超過了50萬加元,但在此期間,他的納稅申報表上實際申報的收入不到4萬加元。

稅務法院駁回了上訴,並表示,由於納稅人沒有將股東撥款計入其收入是「由於粗心或疏忽而造成的虛假陳述」,因此評估不受法律限制,並補充說納稅人「沒有合理謹慎地報告正確的收入金額」。

下級法院還表示,重大過失處罰是合理的,因為納稅人的行為「明顯低於在他的情況下一個理智的人應該做的」。

納稅人就下級法院的裁決向聯邦上訴法院提出上訴,聯邦上訴法院於 6 月 7 日在多倫多審理了此案。在法庭口頭宣讀的一份四頁的裁決中,三名上訴法官一致認為,稅務法院的結論得到了事實的充分支持,沒有理由進行干預。因此,法院駁回了上訴,並判決由納稅人承擔訴訟費用。

編譯:YUAN

圖片:加通社