教育规划,说简单了就是为孩子的教育花费准备钱,对于大多数家庭而言,教育支出是一项重要支出项目,而且是一项较为刚性的支出。那么,应该如何为孩子准备教育金呢?在加拿大,最常见的筹备教育经费的方式就是RESP(Registered Education Savings Plan)。这是一种由加拿大政府资助的注册教育储蓄计划,它设立的目的是帮助孩子积累大学学费,为孩子储蓄未来。究竟在加拿大为孩子购买教育基金多重要,怎么买最划算?今天都市脉搏请来您身边的财税专家Poy女士,为您做专业解析!

● 什么是教育基金 RESP?

RESP全称Registered Education Savings Plans,本质上是一种政府为了鼓励家长们为孩子的高等教育积累资金的投资账户,为此政府对这个账户提供了一些税务优惠,所以它会是一个注册账户,RRSP也是一个税务工具,所以也是一个注册账户。

● 买RESP的好处:减税+获得政府补贴

与RRSP(注册退休储蓄账户)不同的是,投入RESP的钱是不能抵扣税额的,但是这些年投资所得收益在把钱取出来之前都不用打税的(tax-sheltered)。

等受益人从RESP中提款上大学时,本金部分本来就父母税后的钱,本来就是不用上税的。收益部分算在孩子身上,因为身为学生收入低,基本上交不了多少税,所以从某种程度上来说是现实了减税的。

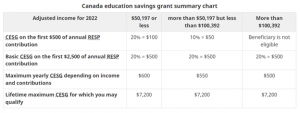

另外一个最大的好处,就是可以领到政府的补贴,其中最基本的是Canada Education Saving Grant,简称CESG。CESG每年最多匹配供款金额的20%,上限是500加币,也就是每年在RESP账户中投入2500加币,就能得到政府额外匹配的500加币。如果在开RESP账户之前的年份就已符合开户及领取CESG的条件,但没有开,可以通过追加供款的方式补领那500加币。

● 申请CESG的条件

- 受益人必须是加拿大居民;

- 受益人必须有有效的社会保险号,并已开设RESP账户;

- 受益人年龄不超过17岁;若受益人年龄为16~17岁,则他们在15岁的那个日历年结束之前,RESP账户中必须至少已有2000加币的供款且未被取出,或至少有四年每年供款100加币。

- 家庭年收入低于$100,392(这是2022年的标准)还可以申请Additional CESG,简称ACESG,即政府额外匹配每年前500加币供款的10%或20%,也就是再多给50或100加币(但终生最高限额7200加币不变)。

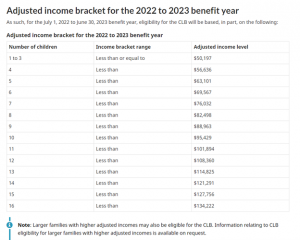

● 申请CLB的条件

CLB全称Canada Learning Bond,是政府给低收入家庭的额外补助。

第一年额外给500加币,之后的年份若依然符合申领的条件,则每年给100加币。

终生最多给2000加币。这是会直接存入孩子的RESP账户。

这个获得的条件是受益人必须是加拿大居民,在2004年及以后出生,有有效的SIN,有RESP账户。

对家庭年收入的要求请参考下表(the July 1, 2022 to June 30, 2023 benefit year)

其他省级补贴

BC省、萨省和魁省有额外补贴。

● 这个听上去,还是非常有吸引力的,那我可不可以多存一点?

RESP每年供款超过2500加币的部分政府不给补贴;终生最多供款50000加币,最多获得7200加币的CESG补贴。

如果每年交2500加币,连续交14~15年,就可以全数领走7200加币。

举个极端的例子,如果第一年交了30000加币,仅获得500块补贴,那么即使剩下的两万额度是分8年交完的,总共也只能领9X500=4500块补贴。

所以多存反而能到的补贴还少了,如果孩子从2、3岁开始存,一年就按着能拿到的最大补贴额来存款,也就是$2500,已经是最大化利用这个税务政策了。

采访嘉宾:

Poy Zhong

加拿大税务局注册报税师

专业理财顾问