教育規劃,說簡單了就是為孩子的教育花費準備錢,對於大多數家庭而言,教育支出是一項重要支出項目,而且是一項較為剛性的支出。那麼,應該如何為孩子準備教育金呢?在加拿大,最常見的籌備教育經費的方式就是RESP(Registered Education Savings Plan)。這是一種由加拿大政府資助的註冊教育儲蓄計劃,它設立的目的是幫助孩子積累大學學費,為孩子儲蓄未來。究竟在加拿大為孩子購買教育基金多重要,怎麼買最划算?今天都市脈搏請來您身邊的財稅專家Poy女士,為您做專業解析!

● 什麼是教育基金 RESP?

RESP全稱Registered Education Savings Plans,本質上是一種政府為了鼓勵家長們為孩子的高等教育積累資金的投資賬戶,為此政府對這個賬戶提供了一些稅務優惠,所以它會是一個註冊賬戶,RRSP也是一個稅務工具,所以也是一個註冊賬戶。

● 買RESP的好處:減稅+獲得政府補貼

與RRSP(註冊退休儲蓄賬戶)不同的是,投入RESP的錢是不能抵扣稅額的,但是這些年投資所得收益在把錢取出來之前都不用打稅的(tax-sheltered)。

等受益人從RESP中提款上大學時,本金部分本來就父母稅後的錢,本來就是不用上稅的。收益部分算在孩子身上,因為身為學生收入低,基本上交不了多少稅,所以從某種程度上來說是現實了減稅的。

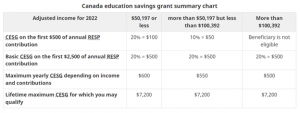

另外一個最大的好處,就是可以領到政府的補貼,其中最基本的是Canada Education Saving Grant,簡稱CESG。CESG每年最多匹配供款金額的20%,上限是500加幣,也就是每年在RESP賬戶中投入2500加幣,就能得到政府額外匹配的500加幣。如果在開RESP賬戶之前的年份就已符合開戶及領取CESG的條件,但沒有開,可以通過追加供款的方式補領那500加幣。

● 申請CESG的條件

- 受益人必須是加拿大居民;

- 受益人必須有有效的社會保險號,並已開設RESP賬戶;

- 受益人年齡不超過17歲;若受益人年齡為16~17歲,則他們在15歲的那個日曆年結束之前,RESP賬戶中必須至少已有2000加幣的供款且未被取出,或至少有四年每年供款100加幣。

- 家庭年收入低於$100,392(這是2022年的標準)還可以申請Additional CESG,簡稱ACESG,即政府額外匹配每年前500加幣供款的10%或20%,也就是再多給50或100加幣(但終生最高限額7200加幣不變)。

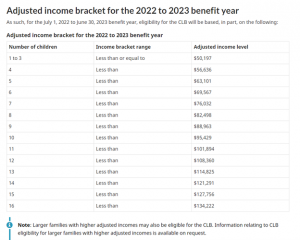

● 申請CLB的條件

CLB全稱Canada Learning Bond,是政府給低收入家庭的額外補助。

第一年額外給500加幣,之後的年份若依然符合申領的條件,則每年給100加幣。

終生最多給2000加幣。這是會直接存入孩子的RESP賬戶。

這個獲得的條件是受益人必須是加拿大居民,在2004年及以後出生,有有效的SIN,有RESP賬戶。

對家庭年收入的要求請參考下表(the July 1, 2022 to June 30, 2023 benefit year)

其他省級補貼

BC省、薩省和魁省有額外補貼。

● 這個聽上去,還是非常有吸引力的,那我可不可以多存一點?

RESP每年供款超過2500加幣的部分政府不給補貼;終生最多供款50000加幣,最多獲得7200加幣的CESG補貼。

如果每年交2500加幣,連續交14~15年,就可以全數領走7200加幣。

舉個極端的例子,如果第一年交了30000加幣,僅獲得500塊補貼,那麼即使剩下的兩萬額度是分8年交完的,總共也只能領9X500=4500塊補貼。

所以多存反而能到的補貼還少了,如果孩子從2、3歲開始存,一年就按着能拿到的最大補貼額來存款,也就是$2500,已經是最大化利用這個稅務政策了。

採訪嘉賓:

Poy Zhong

加拿大稅務局註冊報稅師

專業理財顧問